A partir del 1 de Noviembre, se inicia el periodo obligatorio de facturación TicketBAI en Gipuzkoa para el Comercio al por menor, hostelería y sector del hospedaje.

No se podrán emitir facturas sin comunicar a la Hacienda Foral el correspondiente TicketBAI con el código QR en la Factura.

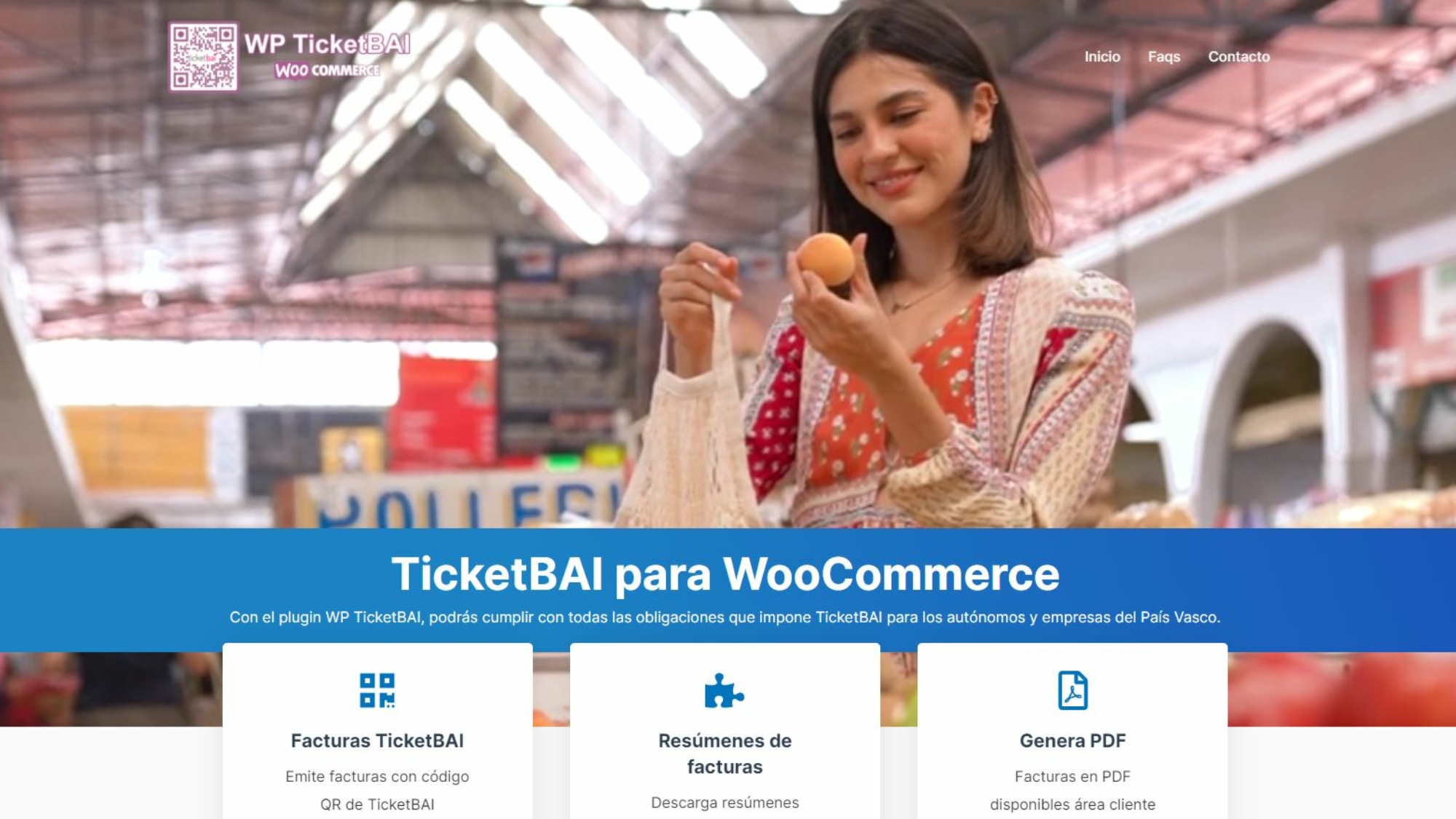

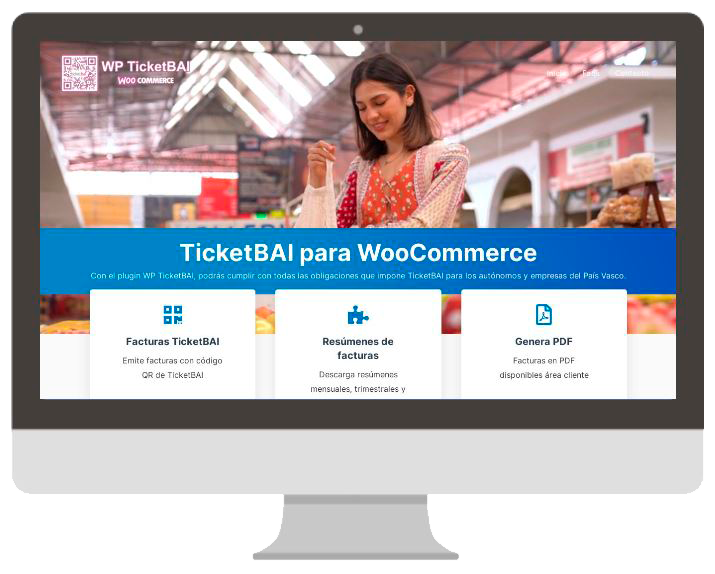

También disponemos para tiendas online WooCommerce, de un plugin registrado como Software Garante TicketBAI, que de forma automática las ventas de tu tienda online Emitiendo la factura y enviándola a TicketBAI automáticamente. Mas información en https://wp-tbai.com

Si necesita más información o que le demos de alta para poder emitir facturas TicketBAI con nuestro ERP FacturaOne o nuestro plugin para WooCommerce, no dude en contactar con nosotros.

A día de hoy, todavía hay mucha gente que no sabe que hay un limite para realizar pagos en efectivo en España. ¿Sabias que si no lo cumples puedes ser sancionado por la Agencia Tributaria?

¿Cuál es el límite de los pagos en efectivo?

La ley 11/2021 del 9 de Julio de medidas de prevención y lucha contra el fraude fiscal, conocida como LEY ANTIFRAUDE, limita los pagos en efectivo a partir de 1.000 euros. Es decir no se podrán hacer pagos en efectivo iguales o superiores a 1.000 euros.

La limitación se aplica al menos una de las partes intervinientes en la operación siendo un empresario o profesional y no entre dos particulares.

No se puede fraccionar el importe de una venta superior o igual a 1.000 euros, es decir, no se podrá pagar por ejemplo 500 euros en efectivo y el resto por transferencia.

Se considera medio de pago efectivo los billetes, monedas y cheques bancarios al portador.

Todas las operaciones realizadas igual a 1.000 euros o superiores se deberá conservar el justificante durante 5 años, por si lo requiere la Agencia Tributaria.

Sanciones del incumplimiento de la limitación de pagos en efectivo

Es importante destacar que el incumplimiento de esta normativa supone una infracción administrativa grave, y ambas partes comprador y vendedor, son responsables solidarios de dicho incumplimiento, por lo que la sanción tributaria puede ir indistintamente contra cualquiera de ellos.

La sanción se calculará en la cantidad pagada en efectivo en dicha transacción, siendo la multa de un 25% de dicho importe.

También hay que destacar que si una de las dos partes denuncia la operación a la Agencia Tributaria en los tres meses siguiente, facilitando los datos de la otra persona interviniente, quedará exonerada de dicha responsabilidad y libre de la sanción.

Necesitas un plugin para emitir facturas TicketBAI, con nuestro plugin WPTicketBAI cumplirás con todas las obligaciones que impone TicketBAI para los autónomos y empresas del País Vasco.

Con el plugin WP TicketBAI, podrás cumplir con todas las obligaciones que impone TicketBAI para los autónomos y empresas con domicilio fiscal en el País Vasco.

Emite Facturas con código TBAI y código QR de TicketBAI

Envía, de forma automática, e inmediata, las facturas a Hacienda Foral

Permite la Anulación de Facturas

Genera Facturas Rectificativas

Comprobación del NIF/CIF/NIE del destinatario de la factura

Resúmenes mensuales, trimestrales y anuales de facturas

Descarga de datos para las declaraciones de IVA

y mucho más

Y todo ello sin necesidad de instalar certificados digitales, ya que utiliza la modalidad de “Emisión por Terceros” autorizada por TicketBAI.

Desde el momento de instalar el plugin, ya podrás generar Facturas con código TBAI y código QR, de forma gratuita, en entorno de pruebas.

Estas facturas se enviarán al entorno de pruebas de Hacienda Foral para que puedan ser comprobadas escaneando su código QR. Puede leer nuestras politicas de servicio y terminos en https://www.facturaone.com/aviso-legal/

INSTALACIÓN

GUÍA DE INSTALACIÓN

Instala el Plugin y actívalo.

Ya puedes probar el ENTORNO DE PRUEBAS y ver cómo funciona el plugin.

Si te gusta, puedes registrarte y te informaremos de nuestros servicios y tarifas.

Felicidades!!! Una vez registrado, te damos el APIkey que te permitirá emitir facturas en entorno real TicketBai con tus datos.

REQUERIMIENTO MINIMO

WordPress 4.7 o superior

PHP version 5.4 o superior

MySQL version 5.0 o superior

WooCommerce

RECOMENDAMOS QUE TU HOST SOPORTE:

PHP version 7.0 o superior

MySQL version 5.6 o superior

WordPress Memory limit of 64 MB o superior (128 MB o superior)

Te presentamos nuestro Terminal de punto de venta POS WEB, disponible para trabajar fácilmente en tu tienda con tus clientes desde pantallas táctiles / PC usando un navegador web.

El sistema esta integrado con nuestro ERP FacturaOne, y permite gestionar las familias, marcas, productos, stock, usuarios.

Si te equivocas en la factura, o te piden que la modifiques no debes hacerlo, ya que estas incumpliendo la ley Antifraude

El 10 de Julio del 2021 se emitió una nueva ley de lucha contra el fraude fiscal Ley Nº11/2021 de 9 de julio sobre medidas para prevenir y combatir el fraude fiscal. En esta Ley pone más difícil hacer cambios en una factura ya emitida. Hacer cambios o eliminar dichas facturas es una práctica que no debe hacerse y pervive en muchas pymes y autónomos.

Imagina que emites una factura y tu cliente te avisa que hay que realizar algún cambio, por importes o partidas incorrectas, o incluso en las cuotas de IVA. Pues si piensas en cambiarla, eliminarla, o realizar cualquier modificación estarás incumpliendo la Ley Antifraude.

La forma correcta es hacer una factura rectificativa, y de esta forma evitaras problemas graves con la Agencia Tributaria.

Ningún programa de facturación puede permitir realizar cambios en una factura ya emitida

Desde el 10 de Julio del 2021, cuando se publicó en el BOE la Ley 11/2021 es necesario adecuar los programas de contabilidad y facturación a las nuevas exigencias establecidas por esta nueva ley antifraude.

Una vez pasado el plazo de adaptación, las empresas tienen que garantizar que los programas informáticos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas “… garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin omisiones o alteraciones de las que no quede la debida anotación en los sistemas”.

Los programas de facturación y contabilidad deben impedir la modificación y destrucción de sus registros. El objetivo es evitar que se oculte la facturación.

La obligatoriedad de los softwares adaptados a esta ley es a partir del 11 de octubre de 2021 se debe esperar a la publicación de reglamento. Este establecerá los requisitos específicos que deberán cumplir los programas. En cuanto esto suceda, el sistema podrá empezar a considerarse de obligado cumplimiento para las empresas y autónomos, así como para los desarrolladores.

En este vídeo te explicamos como FacturaOne se adapta perfectamente a la ley antifraude que exige la Administración.

¿Qué ha hecho FacturaOne para adaptar su programa de gestión a la nueva ley antifraude?

Por la parte que nos toca, cómo lo más importante para nosotros en FacturaOne ha sido siempre la tranquilidad y seguridad de nuestros clientes, estaros tranquilos, tranquilas porque FacturaOne, el software que usas a diario, satisface y cumple al 100% con todo lo que tiene que ver con la nueva ley y como siempre, actualizando el software, para que sea y siga siendo la herramienta de gestión más segura y de total confianza.

Han puesto en el punto de mira a los programas de gestión que incurren en fraude al permitir que se pueda llevar una contabilidad B y en otras actividades que favorecen la economía sumergida. Cualquier autónomo o empresa que siga utilizando programas que permitan realizar dichas prácticas serán multados.

¿FacturaOne está certificado para el cumplimiento de la Ley Antifraude?

Actualmente ningún ERP puede estar certificado, ya que todos los ERP estamos pendientes de que el legislador se pronuncie respecto a la necesidad o no de la certificación.

¿El ERP de FacturaOne es legal? ¿Me Pueden sancionar?

Nuestro software ERP de FacturaOne es 100% Legal, y se ajusta totalmente a las normativas actuales que han sido especificadas en dicha Ley. Cualquier Pyme o Autónomo que utilice el ERP de Facturaone tiene la seguridad que esta 100% dentro de la legalidad.

Ley Antifraude contra los software de doble uso

Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego.

El próximo 11 de octubre de 2021 entrarán en vigor los artículos 29.2.j) y 201.bis de la Ley General Tributaria, introducidos por la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal (Disposición final séptima de la Ley 11/2021).

El artículo 29.2.j) establece “la obligación, por parte de los productores, comercializadores y usuarios, de que los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos.”

Este artículo añade que “Reglamentariamente se podrán establecer especificaciones técnicas que deban reunir dichos sistemas y programas, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándar para su legibilidad”.

El desarrollo reglamentario mencionado en el artículo 29.2.j) está actualmente en curso por lo que la forma de cumplimentar las obligaciones establecidas en dicho artículo aún no está completamente definida y habrá que esperar a que el Reglamento establezca los requisitos que deben cumplir los sistemas y programas informáticos o electrónicos así como, en su caso, la forma de certificarlos.

Por tanto, hay que esperar al desarrollo reglamentario para conocer con detalle los requisitos que deben cumplir los programas y sistemas informáticos, así como, en su caso, la forma de certificación o acreditación de que se cumplen dichos requisitos.

El artículo 201.bis regula las infracciones por fabricación, producción, comercialización y tenencia de sistemas informáticos que no cumplan las especificaciones exigidas por la normativa aplicable.

El apartado 1 define como infracción tributaria grave la fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que:

a) permitan llevar contabilidades distintas en los términos del artículo 200.1.d) de esta Ley;

b) permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas;

c) permitan registrar transacciones distintas a las anotaciones realizadas;

d) permitan alterar transacciones ya registradas incumpliendo la normativa aplicable;

e) no cumplan con las especificaciones técnicas que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros, así como su legibilidad por parte de los órganos competentes de la Administración Tributaria, en los términos del artículo 29.2.j) de esta Ley;

f) no se certifiquen, estando obligado a ello por disposición reglamentaria, los sistemas fabricados, producidos o comercializados

Las letras a), b), c) y d) serán de directa aplicación a partir del 11 de octubre de 2021.

Las letras e) y f) exigen explícitamente un desarrollo reglamentario. Por tanto, no serán de aplicación hasta que dicho Reglamento sea aprobado y entre en vigor.

El apartado 2 del artículo 201.bis se refiere a la tenencia por los usuarios de sistemas y programas informáticos o electrónicos que no se ajusten a lo establecido en el artículo 29.2.j) de esta Ley, cuando los mismos no estén debidamente certificados teniendo que estarlo por disposición reglamentaria o cuando se hayan alterado o modificado los dispositivos certificados.

Por tanto, hasta que no se produzca el desarrollo reglamentario de la certificación a que alude este apartado, los usuarios no podrán ser sancionados por incumplimiento de este artículo.

Cuando comienzas en la aventura de ser autónomo, tu autoestima y tu capacidad resolutiva se viene arriba, y parece que puedes comerte este mundo y todos los que vengan.

Vas a charlas, te apuntas a cursos, talleres, lees un montón de artículos sobre emprendimiento y te sientes totalmente preparado para afrontar lo que sea.

Aunque es cierto que tienes miedos y preocupaciones, pero te sientes tan bien que cualquier miedo se disipa con las ilusiones que de repente fluyen desde tu interior.

Eres un autónomo, y como indica esta palabra si la buscas en un diccionario, autónomo es “el que tiene autonomía”. Y autonomía, “condición de quien, para ciertas cosas, no depende de nadie”

Es cierto, por fin no dependemos de nadie, por fin somos responsables de nuestros propios actos, somos libres de desarrollar nuestro trabajo como siempre hemos querido sin tener que dar explicaciones a nadie. Podemos imaginarnos lo que queremos hacer, y llevarlo a cabo, porque es nuestro sueño, nuestra idea, y es una sensación maravillosa.

Si tu nuevo proyecto es compartido con otro autónomo, o con varios, no importa, porque la ilusión que os ha llevado a compartir este proyecto es lo que os ha unido y todos tenéis las mismas ideas de cómo llevarlo a cabo, sino no sería posible continuar y que ese proyecto funcione.

Pero vamos a centrarnos en el caso de que el proyecto lo vas a llevar a cabo tú solo. Es genial, comienzas, se pasan las horas editando tu web, escribiendo… diseñando… Porque claro, tu empresa es “low cost”, tú te lo haces todo.

No quieres pasarte con la inversión, quieres tener los menos gastos posibles hasta que todo empiece a funcionar un poquito. Y te ves capacitado para hacerte tu web low cost, tu logo low cost, tus flyers, tus tarjetas de visita, incluso te has dado de alta en autónomos.

Todo va bien, empiezas a tener clientes, y empiezas a tener que dedicarles tiempo. Quieres promocionar tu web, quieres darle una vuelta a tu diseño, quieres aprender más de marketing, quieres tener todo controlado, quieres atender las llamadas y las consultas que te entran por tu web, que por suerte están empezando a funcionar, quieres hacer visitas comerciales, y además quieres hacer tu trabajo real y ser productivo….

¿Puedes con todo tú sólo? Esto es genial si controlas todo. Pero las buenas noticias es que no tenemos por qué controlar y saber de todo. Delegar no significa ser menos capaz. Delegar significa empezar a ser coherente y querer evolucionar centrándote en lo que realmente es importante en tu trabajo.

Existen una gran cantidad de profesionales a nuestro alrededor en los que puedes delegar tareas que, conforme vas teniendo más trabajo, se te pueden ir haciendo cada vez más cuesta arriba, lo que conlleva a que no se lleguen a hacer nunca, o simplemente te impidan ser productivo en tu trabajo porque le dedicas más tiempo por ejemplo a diseñar tu logo que, a redactar un presupuesto, o a prestar un servicio a un cliente.

Y si no quitas tiempo de tu trabajo para esas cosas, puede que no te des cuenta, pero apostaría a que lo estás quitando de tu tiempo de ocio y familiar, ya que tendrás que hacer todo eso fuera del horario que te hayas puesto.

Piénsalo, ser autónomo no significa que estés solo. Pide presupuestos, pregunta, quizá todo no es tan caro como piensas. No se trata de delegar todo, hay muchas cosas que seguro que te guste hacer a ti mismo y que se te den bien y no te hagan perder mucho tiempo.

En cuanto al marketing, diseño, puedes llevarlo a cabo sin problema, a no ser que lo que quieras sea evolucionar y ampliar fronteras. Parece que todos sabemos de redes sociales, porque está a la orden del día, pero hay mucho más allá, que quizá necesitas delegar.

Te aseguro que si descargas ciertas tareas, lo vas a notar y tu cabecita va a descansar y se va a concentrar mucho más en su trabajo real, lo que hará que todo sea más productivo.

Y ser autónomo tampoco significa que tengas que trabajar 24 horas al día. Es tu sueño, es tu proyecto y te lo has marcado como tú quieres, pero no dejes que llegue a absorber la parte del tiempo que corresponde a tu “otra vida” con el resto de las personas que te rodean.

Sé que es difícil porque siempre hay algo que hacer, pero aprende a organizarte, es fundamental. Si quieres que todo funcione y que seas productivo tienes que aprender a diferenciar tus tareas, y a empezar a saber delegar algunas. Te compensará.

Si estás de acuerdo con lo que has leído, puedes empezar a ganar tiempo para ti, por ejemplo, usando desde hoy nuestro programa de gestión ERP FacturaOne. Y comprobarás que ahorrarás un tiempo muy valioso, tú tiempo.

Se ha aprobado un Real Decreto Ley 28/2020 que entrará en vigor a partir del próximo 13 de octubre de este año con muchas novedades respecto a la regulación anterior: calendario, umbral de aplicación, costes, vigilancia, acuerdos, horario, sanciones y modificaciones.

UMBRAL DE APLICACIÓN

La nueva normativa se aplica al trabajo a distancia regular, es decir, que tenga lugar un 30% de la jornada en un período de referencia de tres meses, debiendo formalizarse el acuerdo formal por escrito. Lo que esté por debajo, no es de aplicación a la nueva ley y no hará falta ese acuerdo por escrito y con respecto a equipos, abono y compensación de gastos será a lo que convengan las partes.

LUGAR DE TRABAJO

El lugar de trabajo a distancia no será determinado por la empresa, podrá ser el domicilio particular del trabajador/a o cualquier sitio distinto de su vivienda como un coworking.

RESTRICCIONES

Se limita el trabajo a distancia en tres casos:

Menores

Contratos en prácticas

Contratos de aprendizaje

En estos casos el 50% de la jornada debe ser presencial y las actividades de formación se pueden hacer presencial u online como hasta ahora.

NECESARIO ACUERDO INDIVIDUAL

El acuerdo entre trabajador y empresa debe ser individual y no imponerse por convenio colectivo.

CASOS EXCEPCIONALES

Hasta ahora, según el Estatuto de los Trabajadores, el trabajador tiene derecho al trabajo a distancia por motivos de conciliar la vida laboral y familiar y la empresa debe concederlo a no ser que tenga razones objetivas que lo impida.

En el Plan Mecuida, vigente hasta enero 2021, el trabajador tiene derecho a solicitar el trabajo a distancia para cuidar de su pareja y/o familiares por circunstancias excepcionales a fin de evitar la transmisión comunitaria del Covid-19.

Cabe mencionar que el trabajador que curse estudios con regularidad para obtener un título académico, tiene prioridad para solicitar acceder al trabajo a distancia, siempre que sea compatible con sus tareas a realizar.

Las víctimas de violencia de género y del terrorismo, tienen derecho a realizar su trabajo total o parcialmente a distancia o pasar a presencial siempre que sea posible.

Hay una novedad procesal para limitar las reclamaciones de los trabajadores sobre acceso, reversión y modificación del trabajo a distancia: tendrá 20 días hábiles para formular su demanda ante el Juzgado de lo Social a contar desde que la empresa le comunique su negativa con su propuesta.

Del lado de la empresa, el trabajo a distancia puede ser unilateral si constituye una medida preventiva en el panorama actual de pandemia de Covid-19.

FORMA Y CONTENIDO DEL ACUERDO DE TRABAJO

El acuerdo es por escrito, entregándose una copia a la representación de los trabajadores y telemáticamente a la oficina de empleo. De no hacerlo, se incurriría en una infracción grave con sanciones de 626 a 6.250 euros de multa.

El contenido debe ser el siguiente:

Inventario de los medios, equipos y herramientas que exige el desarrollo del trabajo, así como los consumibles, elementos muebles, vida útil y período máximo de renovación de los mismos.

Relación de gastos que puedan devenir de hacer trabajo a distancia y forma de cuantificación de la compensación que la empresa está obligada a abonar y momento y forma de hacerlo.

Horario de trabajo y reglas de disponibilidad obligatoria. Si se combina trabajo presencial y a distancia, porcentaje y distribución entre ambas.

Centro de trabajo de la empresa que queda adscrito el trabajador/a a distancia y donde hará el trabajo presencial.

Lugar de trabajo a distancia elegido por el trabajador/a.

Si se pactan situaciones de reversibilidad al trabajo presencial, duración de plazos de preaviso.

Medios de control empresarial de la actividad.

Procedimiento a seguir si surgen dificultades técnicas que dificulten el trabajo.

Instrucciones de protección de datos, aplicables al trabajo a distancia.

Instrucciones sobre seguridad de la información, aplicables al trabajo a distancia.

Duración del acuerdo de trabajo a distancia.

MODIFICACIÓN DEL ACUERDO

La modificación del acuerdo debe ser objeto de un nuevo acuerdo bilateral, por escrito y comunicarse a la representación de los trabajadores.

PRIORIDADES Y PREFERENCIAS

Según la nueva ley, las personas que trabajan a distancia desde el inicio de la relación laboral durante la totalidad de su jornada, tienen prioridad para ocupar puestos de trabajo presencial vacantes. La empresa está obligada a informar a estas personas y a la representación de los trabajadores de las vacantes.

IGUALDAD DE TRATO

Las personas que hacen su trabajo a distancia, en todo o en parte, tienen los mismos derechos que si lo hiciesen presencialmente.

Es decir, tiene el mismo derecho a percibir la retribución total establecida según el grupo profesional, nivel, puesto y funciones incluidos los complementos por condiciones personales, por resultados de la empresa o por características del puesto. Además tienen los mismos derechos en estabilidad en el empleo, tiempo de trabajo, formación y promoción profesional.

PLANES DE IGUALDAD Y PROTOCOLOS CONTRA EL ACOSO

La igualdad de sexo es una variable importante para incorporar a la hora de realizar el diagnóstico, implementación, aplicación, seguimiento y evaluación de medidas y planes de igualdad.

Las empresas deben tener presentes las medidas contra cualquier tipo de acoso en el trabajo: laboral, sexual, discriminatorio y a las víctimas de violencia de género.

CALENDARIO DE ENTRADA EN VIGOR

Anterior al RD ley 28/2020 Plazo de adaptación del acuerdo

Trabajo a distancia reguladas por convenio colectivo

* Tres meses desde que el convenio colectivo pierda vigencia * Si el convenio no tiene plazo, la adaptación será 23/12/2023 * Se permite que las partes firmantes acuerden un plazo superior de hasta tres años (23/12/2023)

Trabajo a distancia no reguladas por convenio colectivo

Tres meses desde que el RD-ley resulte de aplicación a la relación laboral

Trabajo a distancia derivadas del Covid-19 art. 5 RD-ley 8/2020 o como medida de contención sanitaria

No se exige adaptación a la nueva regulación, pero las empresas están obligadas a dotar de los medios, equipos, herramientas y consumibles que exige el desarrollo del trabajo a distancia y su mantenimiento.

Si estás pensando en renovarte y darle salida a tus productos y/o servicios a través de una tienda online o e-commerce, este artículo te podrá ayudar.

En primer lugar, te diré que cada negocio tiene un cliente potencial o un target de público al que dirigirse y en base al perfil comercial existen diferentes tipologías:

B2B (Business to Business): empresas que venden a otras empresas.

Ej. Una empresa de pinturas que vende a una empresa de reformas.

B2C (Business to Consumer): empresas que venden al consumidor final.

Ej. Cualquier tienda(moda, electrónica, zapatos…)

C2B (Consumer to Business): portales donde los consumidores suben sus productos o servicios y las empresas pujan por ellos.

Ej. Freelancer

C2C (Consumer to Consumer): empresa intermediaria entre consumidores.

Ej. Tiendas de segunda mano, ocasión.

En segundo lugar, en base al tipo de negocio:

Tienda online e-commerce con productos o servicios propios.

Ej. Cualquier tienda que te imagines

Dropshipping: el vendedor no envía el producto, lo hace un tercero.

E-commere de afiliación: en este caso el vendedor no envía el producto, lo hace un tercero como en el caso anterior pero además no se hace el pago en su tienda sino que redirige al cliente a otra tienda para cerrar la venta y el vendedor recibe una comisión al cerrarse la venta.

Ej. Amazon

Membresía: el objetivo son compras recurrentes a través de suscripciones periódicas con la posibilidad de recibir el producto con frecuencia.

Marketplace: es una tienda de tiendas. Una web con mucho tráfico donde multitud de vendedores ofrecen sus productos y esa plataforma recibe una generosa comisión de aquellos vendedores que nutren la página.

Ej. Amazon

Servicios: cualquier negocio que te venga a la cabeza que ofrezca cualquier servicio o su tiempo a cambio de dinero, muy recomendable si se quiere lanzar a esta aventura sin demasiados riesgos.

Ahora ya sabes qué perfiles comerciales hay y que tipos de negocio online existen. En otro post te explicaré, los pros y contras del e-commerce y en otro artículo qué pasos seguir para crear tu e-commerce.

Nueva Normativa Europea en el IVA del comercio electrónico 2021

El 1 de julio del próximo 2021 entrará en vigor unas nuevas medidas aprobadas por la Unión Europea referente a el IVA en el comercio electrónico.

Básicamente son tres las más importantes:

La eliminación de los umbrales en las ventas a distancia

El fin de la exención del IVA en la importación de pequeños envíos de escaso valor.

La responsabilidad del IVA sobre los marketplaces para ventas a distancia de bienes importados de terceros territorios o terceros países.

En España se aprobó hace poco el Proyecto de Ley de transposición de las dos Directivas de la Unión Europea relacionadas con el IVA en el comercio electrónico.

De tal modo que habrá un nuevo sistema de tributación en destino, dicho en otras palabras, en el estado del destinatario y con el gravamen de ese país. Es decir si una empresa española factura a una empresa de la Unión Europea, lo hará con el tipo de IVA de ese país destino.

Ahora explicaré los tres puntos arriba mencionados, de las tres novedades más importantes:

Eliminación de los umbrales:

se refiere que la nueva normativa unifica la cifra de corte, cualquier empresa que facture por valor de más de 10.000€ a otros países miembros deberá facturarlo con el IVA de ese país destino, presentando las auto liquidaciones en su propio país (ventanilla única) y no hace falta estar dado de alta en cada país.

El fin de la exención del IVA en la importación de pequeños envíos de escaso valor:

Cualquier importación desde un país de fuera de la Comunidad Europea estará sujeta al IVA del país destino.

Queda igual la exención de los derechos de aduana para importaciones de un importe inferior a 150€.

La responsabilidad del IVA sobre los marketplaces para ventas a distancia:

A partir de la entrada en vigor de la nueva normativa, los marketplaces se considerarán vendedores y serán responsables de su gestión cuando la empresa usuario no se encuentre dentro de la Comunidad Europea.

¡Todo son ventajas! A qué estás esperando!

Shopping Basket

Usamos cookies en nuestro sitio web para brindarle la experiencia más relevante recordando sus preferencias y visitas repetidas. Haciendo click “Aceptar todas”, usted da su consentimiento para el uso de TODAS las cookies. Sin embargo, puede visitar "Configuración de las cookies" para proporcionar un consentimiento controlado.

Este sitio web utiliza cookies para mejorar su experiencia mientras navega por el sitio web. De estas, las cookies que se clasifican como necesarias se almacenan en su navegador, ya que son esenciales para el funcionamiento de las funcionalidades básicas del sitio web. También utilizamos cookies de terceros que nos ayudan a analizar y comprender cómo utiliza este sitio web. Estas cookies se almacenarán en su navegador solo con su consentimiento. También tiene la opción de optar por no recibir estas cookies. Pero la exclusión voluntaria de algunas de estas cookies puede afectar su experiencia de navegación.

Las cookies necesarias son absolutamente esenciales para que el sitio web funcione correctamente. Estas cookies garantizan funcionalidades básicas y características de seguridad del sitio web, de forma anónima.

Cookie

Duración

Descripción

cookielawinfo-checkbox-analisis

1 year

Set by the GDPR Cookie Consent plugin to store the user consent for cookies in the category "Analytics".

cookielawinfo-checkbox-funcional

1 year

Establecido por el complemento de consentimiento de cookies del RGPD para almacenar el consentimiento del usuario para las cookies en la categoría "Funcional".

cookielawinfo-checkbox-necessary

11 months

Esta cookie está configurada por el complemento de consentimiento de cookies de GDPR. Las cookies se utilizan para almacenar el consentimiento del usuario para las cookies en la categoría "Necesarias".

cookielawinfo-checkbox-publicidad

1 year

Establecido por el complemento de consentimiento de cookies del RGPD para almacenar el consentimiento del usuario para las cookies en la categoría "Publicidad".

cookielawinfo-checkbox-rendimiento

1 year

Establecido por el complemento de consentimiento de cookies de GDPR para registrar el consentimiento del usuario para las cookies en la categoría "Rendimiento".

Las cookies funcionales ayudan a realizar ciertas funcionalidades, como compartir el contenido del sitio web en plataformas de redes sociales, recopilar comentarios y otras características de terceros.

Cookie

Duración

Descripción

cookielawinfo-checkbox-functional

11 months

La cookie está configurada por el consentimiento de cookies de GDPR para registrar el consentimiento del usuario para las cookies en la categoría "Funcional".

Las cookies de rendimiento se utilizan para comprender y analizar los índices de rendimiento clave del sitio web, lo que ayuda a brindar una mejor experiencia de usuario a los visitantes.

Cookie

Duración

Descripción

cookielawinfo-checkbox-performance

11 months

Esta cookie está configurada por el complemento de consentimiento de cookies de GDPR. La cookie se utiliza para almacenar el consentimiento del usuario para las cookies en la categoría "Rendimiento".

Las cookies analíticas se utilizan para comprender cómo los visitantes interactúan con el sitio web. Estas cookies ayudan a proporcionar información sobre métricas, el número de visitantes, la tasa de rebote, la fuente de tráfico, etc.

Cookie

Duración

Descripción

_ga

2 years

La cookie _ga, instalada por Google Analytics, calcula los datos de visitantes, sesiones y campañas y también realiza un seguimiento del uso del sitio para el informe de análisis del sitio. La cookie almacena información de forma anónima y asigna un número generado aleatoriamente para reconocer visitantes únicos.

_ga_4PKKNNHJJP

2 years

Esta cookie es instalada por Google Analytics.

_ga_devsite

2 years

Esta cookie es instalada por Google Analytics.

_gat_gtag_UA_44646387_3

1 minute

Establecido por Google para distinguir a los usuarios.

_gcl_au

3 months

Proporcionado por Google Tag Manager para experimentar la eficiencia publicitaria de los sitios web que utilizan sus servicios.

_gid

1 day

Instalada por Google Analytics, la cookie _gid almacena información sobre cómo los visitantes usan un sitio web, al mismo tiempo que crea un informe analítico del rendimiento del sitio web. Algunos de los datos que se recopilan incluyen el número de visitantes, su fuente y las páginas que visitan de forma anónima.

CONSENT

2 years

YouTube establece esta cookie a través de videos de youtube incrustados y registra datos estadísticos anónimos.

cookielawinfo-checkbox-analytics

11 months

Esta cookie está configurada por el complemento de consentimiento de cookies de GDPR. La cookie se utiliza para almacenar el consentimiento del usuario para las cookies en la categoría "Análisis".

Las cookies publicitarias se utilizan para proporcionar a los visitantes anuncios y campañas de marketing relevantes. Estas cookies rastrean a los visitantes en los sitios web y recopilan información para proporcionar anuncios personalizados.

Cookie

Duración

Descripción

IDE

1 year 24 days

Las cookies de Google DoubleClick IDE se utilizan para almacenar información sobre cómo el usuario utiliza el sitio web para presentarle anuncios relevantes y de acuerdo con el perfil del usuario.

test_cookie

15 minutes

Test_cookie lo establece doubleclick.net y se utiliza para determinar si el navegador del usuario admite cookies.

VISITOR_INFO1_LIVE

5 months 27 days

Una cookie establecida por YouTube para medir el ancho de banda que determina si el usuario obtiene la interfaz del reproductor nueva o antigua.

YSC

session

Youtube establece la cookie YSC y se utiliza para rastrear las vistas de videos incrustados en las páginas de Youtube.

yt-remote-connected-devices

never

YouTube establece esta cookie para almacenar las preferencias de video del usuario que usa el video incrustado de YouTube.

yt-remote-device-id

never

YouTube establece esta cookie para almacenar las preferencias de video del usuario que usa el video incrustado de YouTube.

Otras cookies no categorizadas son las que se están analizando y aún no se han clasificado en una categoría.

Cookie

Duración

Descripción

cookielawinfo-checkbox-necesarias

1 year

No description

cookielawinfo-checkbox-others

11 months

Esta cookie está configurada por el complemento de consentimiento de cookies de GDPR. La cookie se utiliza para almacenar el consentimiento del usuario para las cookies en la categoría "Otro".

cookielawinfo-checkbox-otras

1 year

No description

×

Hola!

Contacta con nosotros por WhatsApp o envíanos un email a [email protected]